新能源产业链代表企业

产业链环节 | 细分领域 | 公司名称 | 主要业务/领域 |

上游:设备制造 | 光伏组件 | 隆基绿能、通威股份、晶澳科技、天合光能、东方日升 | 光伏组件、硅料、电池片 |

光伏设备 | 迈为股份 | 光伏设备 | |

风电设备 | 金风科技、中国中车 | 风电设备 | |

动力电池 | 宁德时代 | 动力电池 | |

中游:储能与输变电 | 氢能 | 上海电气、山东奥联新能源、山西美锦能源 | 氢能装备、制氢 |

输变电 | 平高电气、金杯电工 | 输变电设备、电线电缆 | |

下游:应用与运营 | 能源运营 | 三峡能源、晶科科技、长江电力、浙江能源 | 风电/光伏/水电发电与运营 |

新能源汽车 | 比亚迪汽车、上汽集团 | 新能源汽车制造 |

相关报告延伸阅读:欧阳明高院士最新报告:新能源汽车与新能源革命

代表企业

延伸阅读:新材料产业深度报告

代表企业

报告延伸阅读:商业航天深度报告

代表企业

低空经济产业链企业一览表

产业链环节 | 细分领域 | 公司名称 | 主要业务/领域 |

上游:材料 与零部件 | 材料 | 中复神鹰、光威复材、吉林化纤、宝钛股份、西部超导、中国铝业、南山铝业 | 碳纤维、钛合金、铝合金等航空材料 |

零部件 | 利君股份、爱乐达、立航科技、广联航空 | 航空金属/复合村料结构件 | |

元器件 | 中航光电、全信股份、航天电子 | 连接器、线缆、传感器 | |

动力系统 | 宗申动力、卧龙电驱、英搏尔 | 航空电机、电推进系统 | |

电池 | 宁德时代、亿纬锂能、国轩高科 | 航空动力电池 | |

中游:整机 制造与系统 | 雷达系统 | 纳睿雷达、四创电子、航天南湖、国睿科 技 | 航管、气象雷达 |

飞控系统 | 纵横通信、中航机载 | 飞行控制系统与机载系统 | |

无人机检 测认证 | 中机认检 | 无人机检测与认证服务 | |

无人机 | 大疆创新、航天彩虹、纵横股份 | 消费级、军用、工业级无人机 | |

evTOL/飞行汽车 | 亿航智能、峰飞航空、小鹏汇天 | 电动垂 直起降飞行器、飞行汽车 | |

直升机 | 中直股份、中信海 直 | 直升机 制造、通航运营 | |

场景运营 | 祥源文旅、咸亨国际、美团、丰翼科技、中信海直、观典防务 | 文旅、巡检、物流应急救援、禁毒巡边 | |

空管系统 | 莱斯信息、四川九洲、交控科技 | 空中交通管理系统 | |

下游:运营 与保障 | 运营系统 | 华设集团、苏交科、中信海直、 海特高新 | 运营解决方案、通航服务、航空培训 |

通信系统 | 北斗星通、星网宇达、中科星图、 海格通信 | 卫星导航、通信、高精度定位 | |

地面基建 | 苏交科、深城交 | 起降场、飞行营地等规划设计 |

量子科技产业链企业一览表

产业链环节 | 细分领域 | 公司名称 | 主要业务/领域 |

量子计算 | 上游:核心部件 | 国盾量子、华工科技、富士达、光库科技 | 测控系统、激光器、射频信号传输、光纤激光器件 |

中游:整机与软件 | 本源量子子、幺正量子、图灵量子、中科酷原 | 超导/光量子/中性原子量子计算机、软件 | |

下游:应用探索 | 国盾量子、本源量子、微观纪元、中科网安、弈维里子等 | 算法开发、行业应用解决方案 | |

里子通信 | 上游:核心组件 | 国盾量子、鲲腾量子、硅臻芯片、光迅科技 | QKD 设备、量子随机数发生器、激光器、光芯片 |

中游:设备与建设 | 国盾里子、启科里子、太微里子、中电信量子 | 量子通信设备制造、干线建设与运营 | |

下游 :应用探索 | 中电信量子、锟铻量子、云玺量子、云海量子、成方量子 | 安全通信服务、行业应用解决方案 | |

量子测量 | 上游 :关键系统 | 华工科技、中船鹏力、国仪量子、大地熊 | 激光器、低温系统、真空系统、磁体环境 |

中游 :测里仪器 | 国仪量子、国盛量子、国耀里子 | 量子时钟、量子重力仪、量子磁力计、量子雷达 | |

下游 :应用探索 | 国仪量子、幺正量子、太微量子、鲲腾量子 | 精密测量、传感、成像等应用解决方案 |

生物制造产业链企业一览表

产业链环节 | 细分领域 | 公司名称 | 主要业务/领域 |

上游:技术与原料 | 基因技术 | 华大智造、金斯瑞生物科技、泓迅科技、迪赢生物 | 基因测序、基因合成、基因簇合成 |

生物质原料 | 中粮科技、山东赫达、山高环能、圣泉集团 | 淀粉、纤维素、油脂、秸秆等生物质资源 | |

平台型企业 | 凯赛生物、华恒生物、蓝晶微生物、弈柯莱生物科技 | 生物基材料、氨基酸、酶库与底盘细胞库 | |

中游:研发与生产 | 酶制剂与发酵 | 蔚蓝生物、溢多利、梅花生物、安琪酵母 | 工业/饲料酶、氨基酸发酵、酵母及衍生物 |

生物基材料与化学品 | 金丹橦骤科技、格林美、凯赛生物、华恒生物 | 聚乳酸(PLA)、生物基聚酰胺、材料单体 | |

下游:产品与应用 | 医药健康 | 华熙生物、巨子生物、锦波生物、金城医药 | 透明质酸、胶原蛋白、重组蛋白、医药中间体 |

农业食品 | 梅花生物、安琪酵母 | 食品添加剂、食品用酵母 | |

日化 | 华熙生物、巨子生物 | 化妆品原料 | |

能源化工 | 凯赛生物、华恒生物 | 生物基聚酰胺、生物 |

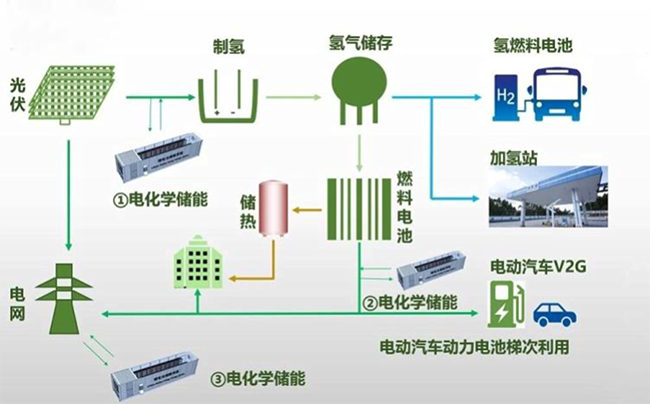

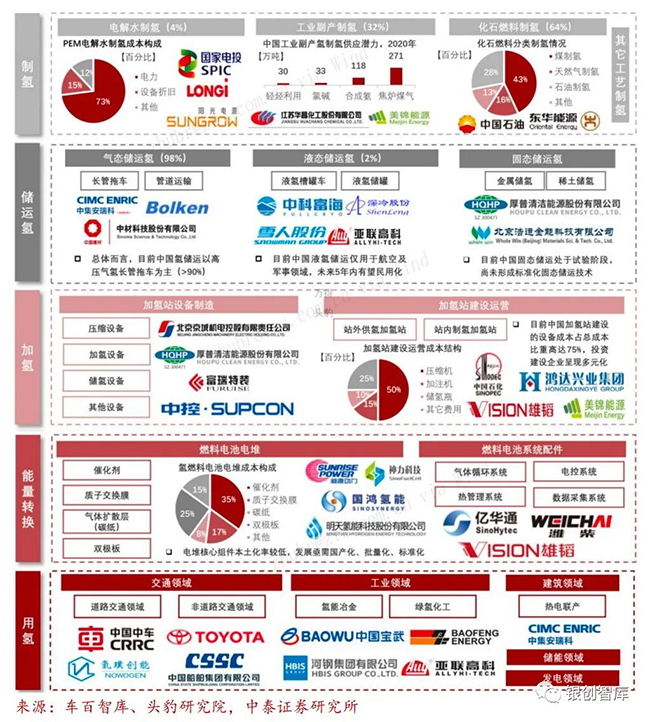

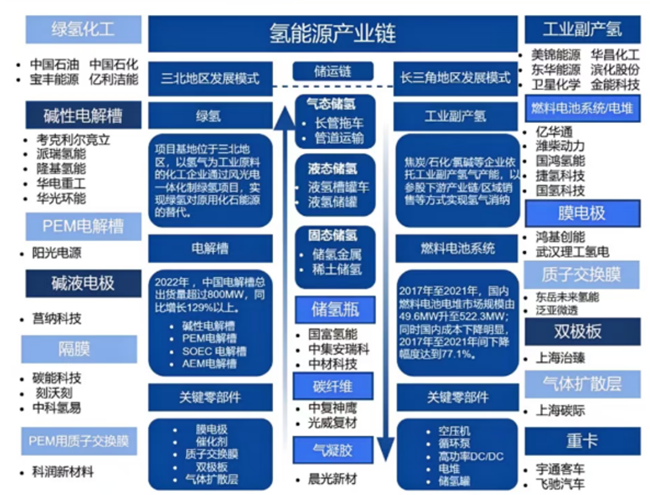

氢能产业链企业一览表

产业链环节 | 细分领域 | 公司名称 | 主要业务/领域 |

上游:制氢 | 化石能源/蓝氢 | 中国石化、中国石油、华昌化工、东华能源 | 煤制氢、工业副产氢、蓝氢 |

电解槽制造 | 隆基氢能、阳光电源、亿华通 | 碱性/PEM电解槽 | |

核心材料 | 东岳集团、贵研铂业、安泰科技 | 质子交换膜、催化剂、双极板 | |

中游:储运 | 储氢设备 | 中集安瑞科、京城股份、亚普股份、国富氢能、厦门钨业 | 储氢瓶、液氢储罐、储氢合金 |

氢气运输 | 中集安瑞科 | 长管拖车、液氢储运 | |

加氢站 | 中国石化、冰轮环境、开山股份 | 站体运营、压缩机 | |

下游:应用 | 燃料电池系统 | 亿华通、潍柴动力、国鸿氢能、重塑能源 | 电堆及系统集成 |

终端应用 | 宇通客车、福田汽车、上汽集团 | 燃料电池车辆 |

重点上市公司如下:

脑机接口重点上市公司如下:

6G重点上市公司如下: