人工智能(Artificial Intelligence,简称AI),是一门融合计算机科学、数学、神经科学、心理学、语言学、哲学等多领域的交叉前沿学科,同时也是一套完整的技术体系。其核心定义是:研究、开发用于模拟、延伸和扩展人类智能的理论、方法、技术及应用系统,旨在让人造系统(核心为计算机、智能硬件、机器人等)具备人类独有的感知、学习、推理、决策、创造、语言理解、环境交互等智能能力。

简单来说,人工智能的本质不是“造一个和人一模一样的机器”,而是对人类智能的模拟、延伸与扩展,解决人类难以完成、或效率极低的复杂任务。

人工智能作为正式的学科概念,诞生于1956年美国达特茅斯会议。这场由麦卡锡、明斯基、香农等科学家发起的学术会议,首次正式提出“Artificial Intelligence”这一术语,并给出了人工智能的源头性定义:

使机器的反应方式,就像是一个人在行动时所依据的智能;核心目标是让机器具备学习、推理、解决抽象问题、理解人类语言、感知环境等人类智能的核心能力。

在此后的发展中,人工智能三大经典流派,分别从不同维度给出了更细分的定义:

符号主义(逻辑主义):人工智能的核心是对人类逻辑推理能力的模拟,通过符号运算、知识表示、逻辑规则推导实现智能,是早期专家系统的核心理论基础。

连接主义:人工智能的核心是对人类大脑神经网络结构与运作模式的模拟,通过大规模神经元连接的分布式表征、数据驱动的自主学习实现智能,是当下深度学习、大语言模型的核心理论源头。

行为主义:人工智能的核心是对人类自适应行为的模拟,核心是让机器通过与环境的交互、试错、反馈实现自适应进化,代表应用为机器人控制、强化学习。

二、人工智能的核心理论体系

人工智能的理论体系,是伴随学科70余年发展,融合计算机科学、数学、神经科学、心理学等多学科形成的完整框架,核心可分为经典核心流派理论、底层基础支撑理论、细分领域专项理论、大模型时代前沿理论四大类,完整覆盖了从学科起源到当下生成式AI时代的核心理论成果。

经典核心流派理论(AI学科的三大根基范式)

这是1956年达特茅斯会议正式确立AI学科后,逐步形成的三大主流理论范式,是AI发展的核心主线,三者并非互相替代,而是在不同阶段各有主导,当下已形成深度融合。

1. 符号主义(逻辑主义/专家系统学派)

AI早期的主流理论,第一个完整的AI理论范式,也是知识图谱、逻辑推理的理论源头。

人类智能的本质是符号运算,知识可以用符号体系表示,认知过程就是符号的逻辑推理过程;AI的核心是模拟人类的逻辑推理能力,通过符号表示、规则匹配、逻辑演绎实现智能。

核心子理论与成果:

物理符号系统假说(纽厄尔、西蒙):任何能表现出智能的系统,本质上都是一个物理符号系统;反之,任何物理符号系统都具备表现智能的能力,是符号主义的核心基石。

一阶谓词逻辑理论:用数学化的逻辑语言表示知识和推理规则,实现机器的自动推理。

产生式规则系统:用「IF-THEN」的规则表示知识,是早期专家系统的核心框架。

知识工程理论(费根鲍姆):提出知识是AI的核心,通过构建领域知识库+推理引擎,打造能解决专业问题的专家系统,推动了AI的第一次商用落地。

代表成果:逻辑理论家程序、MYCIN医疗专家系统、知识图谱(符号主义的当代延伸)

2. 连接主义(神经网络学派)

当下深度学习、大语言模型的核心理论源头,是当前AI的主流范式。

人类智能的本质是大脑神经网络的分布式并行处理,智能不是来自符号规则,而是来自大量神经元之间连接权重的学习与调整;AI的核心是模拟人类大脑的神经网络结构与运作模式,通过数据驱动的自主学习实现智能。

核心子理论与成果:

人工神经网络理论(麦卡洛克、皮茨):提出MP神经元模型,构建了人工神经网络的最小单元,是连接主义的起点。

感知机理论(罗森布拉特):提出第一个可学习的单层神经网络,证明了机器可以通过数据学习分类规则。

反向传播(BP)算法理论(鲁梅尔哈特、辛顿等):解决了多层神经网络的权重学习问题,让深度神经网络的训练成为可能,是深度学习的核心理论基石。

深度学习理论:提出通过多层非线性神经网络,自动从数据中提取从底层到高层的特征表示,无需人工设计特征,彻底改变了AI的开发范式。

核心架构理论:卷积神经网络(CNN)、循环神经网络(RNN)、Transformer自注意力机制理论,分别支撑了计算机视觉、时序数据处理、大语言模型的爆发。

代表成果:AlexNet、BERT、GPT系列大模型、Stable Diffusion生成式AI

3. 行为主义(控制论学派/进化主义学派)

机器人、强化学习、具身智能的核心理论基础。

智能不是来自符号推理或内部表征,而是来自智能体与环境的交互、感知-动作的闭环适配;智能的核心是自适应行为,是在环境中通过试错、反馈不断进化的结果。

核心子理论与成果:

感知-动作理论(布鲁克斯):提出「无需表征、无需推理」的智能范式,智能体直接通过感知环境输出动作,通过与环境的交互实现自适应,是机器人控制的核心理论。

控制论与反馈理论(维纳):提出通过系统的反馈闭环,调整自身行为以适应环境,是行为主义的底层源头。

强化学习核心理论:马尔可夫决策过程(MDP)、时序差分(TD)学习、Q-learning、策略梯度理论,核心是让智能体通过环境的奖励/惩罚反馈,自主学习最优行为策略,是当下大模型RLHF(人类反馈强化学习)的核心基础。

进化算法与遗传算法:模拟生物进化的自然选择、变异机制,通过种群迭代优化实现智能进化,是复杂问题全局优化的重要理论。

代表成果:波士顿动力机器人、AlphaGo、大模型RLHF对齐技术、自动驾驶决策系统

AI底层基础支撑理论(所有AI技术的数学与逻辑根基)

这些理论是三大流派的共同底层支撑,是AI技术得以实现的数学基础,贯穿了所有AI细分领域。

1. 统计学习理论

机器学习的核心数学框架,由瓦普尼克、切尔沃宁基斯创立。系统研究了机器学习的泛化能力、过拟合问题,提出了VC维、结构风险最小化、经验风险最小化等核心概念,为机器学习算法设计提供了严谨的数学证明,是支持向量机(SVM)、逻辑回归等经典算法的理论基石。

2. 贝叶斯概率理论

AI领域不确定性推理的核心理论。基于贝叶斯定理,通过先验概率和观测数据计算后验概率,实现对不确定性事件的推理与预测。核心延伸包括贝叶斯网络、隐马尔可夫模型(HMM)、概率图模型等,是语音识别、时序预测、不确定性决策的核心基础。

3. 信息论(香农创立)

提出了信息熵、互信息、信道容量等核心概念,量化了信息的度量、传输与压缩。在AI中,信息熵是决策树、交叉熵损失函数的核心基础,支撑了数据压缩、特征选择、模型训练、语言模型评估等核心环节。

4. 控制论(维纳创立)

研究动态系统的反馈控制、自适应调节机制,是机器人控制、自动驾驶、强化学习、具身智能的底层理论基础,核心是让系统通过反馈闭环稳定实现目标。

5. 博弈论

研究多个智能体之间的策略互动与均衡,是多智能体系统、对抗机器学习、AI博弈、AI安全的核心理论基础,支撑了智能体之间的竞争、协作、谈判等行为建模。

6. 计算复杂性理论

研究问题的可计算性、计算复杂度分类,为AI算法的可行性、效率优化提供了理论边界,帮助判断哪些问题可以用AI高效解决,哪些问题存在理论上的计算瓶颈。

AI细分领域专项核心理论

除了通用范式,AI各细分领域都形成了独立的核心理论体系,覆盖了绝大多数商用AI场景。

1. 自然语言处理(NLP)领域

核心包括语言模型理论(从n-gram统计模型到Transformer自回归语言模型,是大语言模型的核心)、词向量与分布式表示理论(Word2Vec等,解决了自然语言的机器理解问题)、自注意力机制理论(Transformer核心,解决了长文本建模瓶颈)。

2. 计算机视觉(CV)领域

核心包括卷积神经网络(CNN)理论(图像特征提取的核心基础)、视觉Transformer(ViT)理论(实现CV与NLP的架构统一)、生成对抗网络(GAN)理论、扩散模型理论(当前主流AIGC绘画的核心)。

3. 强化学习领域

核心包括马尔可夫决策过程(MDP,强化学习的基础数学框架)、时序差分学习、策略梯度理论、深度强化学习理论(深度学习与强化学习的结合,代表成果为AlphaGo)。

4. 其他细分领域

知识图谱理论(符号主义的当代延伸,大模型知识增强的核心支撑)、多智能体系统理论、推荐系统理论(协同过滤、深度推荐模型,是信息流、电商推荐的核心)。

大模型时代的当代前沿核心理论

随着大语言模型与生成式AI的爆发,AI领域形成了一系列新的前沿理论,是当前AI研究与商用的核心热点。

1. 缩放定律(Scaling Laws)

由OpenAI、DeepMind等团队提出,证明了大语言模型的性能,与模型参数量、训练数据量、计算量呈幂律增长关系,只要三者同步缩放,模型性能就会持续提升,直接指导了GPT系列、LLaMA系列等大模型的研发方向。

2. 涌现能力理论(Emergence)

当模型规模、训练数据量达到一定阈值后,模型会突然获得小模型不具备的、无法通过简单外推预测的复杂能力(如思维链推理、上下文学习),是大模型最核心的特征之一,也是通用人工智能探索的核心方向。

3. 对齐理论(Alignment)

研究如何让AI模型的行为、目标与人类的价值观、意图、伦理规范保持一致,避免模型出现有害输出、目标偏移,核心包括RLHF、RLAIF、宪法AI等技术的理论基础,是AI安全与可控性的核心研究领域。

4. 上下文学习理论(ICL)

大模型无需微调,只需要在输入上下文中给出几个示例,就能完成对应任务,具备少样本、零样本学习能力,是大模型提示词工程的核心基础,也是大模型通用能力的核心体现。

5. 思维链理论(CoT)

通过引导大模型模仿人类的推理过程,将复杂问题拆解为多步中间推理步骤,大幅提升模型的逻辑推理、数学计算能力,是解锁大模型复杂推理能力的核心理论突破。

6. 检索增强生成理论(RAG)

将外部知识库检索与大模型生成结合,让模型在生成时可以调用外部实时、专业的知识,解决大模型的幻觉、知识滞后问题,是当前大模型商用落地的核心技术理论。

7. 世界模型与具身智能理论

世界模型核心是让AI学习对物理世界的运行规律建模,预测动作的未来结果;具身智能理论提出智能来自智能体在物理世界中的具身交互,而非纯文本预训练,二者是AI从语言理解走向真实世界交互、实现通用人工智能的核心方向。

三、人工智能全球产业链格局

人工智能产业链核心分为基础层、技术层、应用层三层架构,形成“能力向下流动,价值向上回流”的产业逻辑。当前全球格局呈现美中引领、梯次分布的态势,中国稳居全球第一梯队,形成了“应用层领先、技术层追赶、基础层攻坚”的差异化发展格局。

人工智能产业链核心架构

三层架构覆盖了AI从底层支撑到终端落地的全链条,是理解产业格局的基础:

基础层(产业基石):AI的“水和电”,核心包括算力(AI芯片、服务器、数据中心)、数据(数据集、数据服务)、底层软件(深度学习框架、操作系统),决定了AI产业的能力上限。

技术层(产业核心):AI的“智慧大脑”,核心包括通用大模型、垂直行业模型,以及计算机视觉、自然语言处理、语音识别等通用AI技术,是连接底层算力与上层应用的核心枢纽。

应用层(产业变现):AI的“落地场景”,核心是将AI能力封装为To C/To B产品与行业解决方案,覆盖智能制造、金融、医疗、交通、政务、消费等千行百业,是技术价值的最终兑现环节。

全球人工智能产业链格局

2025年全球AI市场规模达7575.8亿美元,2026年预计增至9000亿美元,同比增长18.7%,产业整体呈现“底层算力垄断、中层模型多元、上层应用爆发”的格局,区域发展差异化显著。

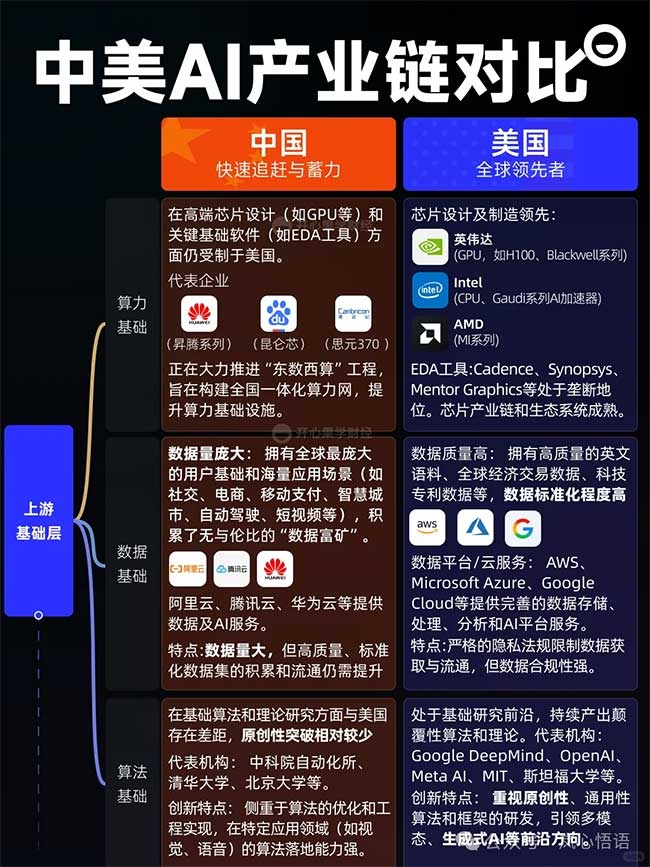

第一梯队:美国(全产业链绝对领先)

美国是全球AI产业的绝对主导者,在基础层、技术层形成了难以替代的生态壁垒,应用层高端场景落地能力全球顶尖。

基础层:垄断全球高端AI芯片市场,英伟达占据全球通用AI GPU超80%市场份额,CUDA生态吸引超300万开发者,形成硬件+软件的闭环壁垒;云计算三大巨头(AWS、Azure、Google Cloud)掌控全球超60%的公有云算力市场;PyTorch、TensorFlow两大框架占据全球深度学习框架90%以上的市场份额。

技术层:引领全球大模型技术迭代,OpenAI、Google DeepMind、Anthropic、Meta等企业掌握全球最顶尖的通用大模型技术,原创算法、基础理论研究全球领先,全球AI高层次人才30%集中在美国,AI风险投资额占全球66% 。

应用层:在高端医疗、生物医药研发、企业级SaaS、自动驾驶、军事AI等高附加值场景落地领先,商业化能力成熟,全球化产品布局完善。

第一梯队:中国(全球第二大市场,应用与场景优势突出)

中国是全球AI产业增长最快的核心引擎,2025年AI核心产业规模突破1.2万亿元,企业数量超6000家,全球占比达16% ,形成了完整的产业链布局,与美国共同构成全球AI产业的“双极”。

第二梯队:欧、日、韩、英等(单点突破,特色化发展)

欧盟:全球AI监管标杆,2025年《AI法案》正式生效,首创风险分级监管体系,在工业AI、机器人、合规AI领域具备技术优势,通过主权基金扶持本土创新,但在大模型、高端算力领域显著落后于中美。

日本、韩国:硬件优势突出,三星、SK海力士占据全球AI存储芯片超70%市场份额,在半导体材料、工业机器人、精密制造AI、汽车电子自动驾驶领域具备核心竞争力,消费级AI终端落地速度快。

英国、以色列、加拿大:基础研究与细分赛道领先,英国拥有DeepMind等顶尖机构,在AI基础理论研究全球领先;以色列在AI安全、网络安全AI领域优势突出;加拿大是深度学习理论的发源地,学术研究实力雄厚。

第三梯队:印度、东南亚等新兴市场

以场景适配和本地化应用为主,印度凭借多语言优势,深耕多语言AI模型,在东南亚、非洲等新兴市场占据主导地位;东南亚等地区依托人口红利,成为AI应用落地的新兴增量市场,核心技术与基础设施高度依赖中美企业。

中国人工智能产业链细分发展现状

中国AI产业形成了“应用层领跑、技术层快速追赶、基础层攻坚突破”的发展结构,政策驱动与市场需求双轮驱动,增速显著高于全球平均水平。

1. 基础层:国产替代加速,核心短板仍待突破

基础层是中国AI产业的攻坚重点,近年来在政策扶持与市场需求拉动下,国产替代进程显著提速,但高端环节仍存在对外依赖。

算力领域:国产AI芯片实现跨越式突破,华为昇腾、海光信息、寒武纪、壁仞科技等企业推出多款适配大模型训练与推理的芯片产品;AI服务器全球份额领先,浪潮、新华三、华为稳居全球出货量前列;依托“东数西算”工程,建成全国一体化算力网络,2025年国内智能算力规模达1590EFLOPS,2026年智算市场规模预计突破900亿元。短板:高端GPU的制程工艺、软件生态与英伟达仍有较大差距,受海外出口管制限制,高端训练芯片供给存在瓶颈。

数据与框架:拥有全球最大的网民规模,短视频、工业传感器等场景积累了海量数据,数据要素市场化改革持续推进,多地建成数据交易所;国产深度学习框架生态持续完善,百度飞桨、华为MindSpore已适配国内绝大多数大模型,开发者规模快速增长。短板:高质量标注数据集供给不足,数据合规与流通体系仍需完善;国产框架的全球开发者生态与PyTorch仍有显著差距。

2. 技术层:全面追赶,中文与垂直领域优势突出

技术层是中国AI产业的核心突破点,大模型技术实现从跟跑到并跑的跨越,细分技术领域多项能力全球领先。

大模型领域:形成了多元竞争的格局,百度文心、阿里通义、腾讯混元、华为盘古、字节豆包、科大讯飞星火、DeepSeek等构成第一梯队,通用大模型综合能力持续提升,2025年头部模型语言理解能力提升约30%,多模态理解能力增长超50% ;行业大模型快速渗透金融、制造、能源等领域,开源生态活跃,部分模型在推理效率、长文本处理、中文理解上形成差异化优势。短板:通用推理、复杂逻辑、世界知识等核心能力,与GPT-4o、Claude 3等全球顶尖模型仍有差距,原创算法与基础理论创新不足。

细分技术领域:计算机视觉(CV)产业规模全球第一,商汤、旷视、海康威视、大华等企业在安防、工业检测等场景市占率全球领先;语音识别技术全球顶尖,科大讯飞语音识别准确率稳居全球第一梯队;自然语言处理在中文领域具备绝对领先优势,适配中文语境的模型与应用落地速度全球最快。

3. 应用层:全球最活跃,落地规模与场景覆盖领先

应用层是中国AI产业的核心优势赛道,依托全球最完整的工业体系与超大规模市场,实现了“人工智能+”全场景覆盖,落地速度与规模化程度全球领先。

产业落地成果:2025年“人工智能+”行动深入推进,AI应用从局部试点向全域渗透迈进,全国智能工厂数量突破3万家,AI在制造业渗透率达35%,带动生产效率提升22.3%,研发周期缩短近三成 ;央企已在能源、交通等16个重点行业布局800多个人工智能应用场景 ;金融、医疗、政务、教育等领域的AI应用实现规模化商用,2025年上半年我国AI大模型解决方案市场规模同比增长122.1% 。

消费端爆发:截至2025年6月,我国生成式人工智能用户规模达5.15亿人,普及率36.5% ;AI手机、AI PC、AI眼镜等智能终端快速普及,2025年前三季度国内AI眼镜出货量占智能眼镜整体的近八成 ;2025年国内公有云大模型Token调用量增长16倍,超过2000万亿,应用需求持续爆发 。

全球趋势

产业重心从技术创新转向规模化应用,2026年成为全球AI应用商业化元年,企业级AI部署从试点走向规模化复制。

全球竞争从单一技术比拼转向全生态博弈,云厂商、模型厂商、硬件厂商加速构建闭环生态,中美双雄格局进一步固化。

算力成为核心战略资源,全球算力竞争加剧,各国加速推进自主可控的算力基础设施建设。

全球AI治理体系逐步成型,监管与创新的平衡成为各国政策的核心重点,合规能力成为AI企业的核心竞争力。

四、中国的人工智能(AI)产业链关系及竞争格局

中国人工智能(AI)产业已形成完整的全链条闭环,是全球第二大AI市场,与美国共同构成全球AI产业双极,整体呈现「应用层领跑、技术层追赶、基础层攻坚」的差异化发展格局。当前,AI已成为驱动新质生产力发展的核心引擎,产业链各环节形成强耦合的联动关系,市场竞争从单点技术比拼转向全生态博弈,行业进入洗牌升级的关键阶段。

中国AI产业链核心分为基础层、技术层、应用层三层架构,三者并非孤立存在,而是形成了「能力向下传导,价值向上回流」的强联动逻辑,数据要素贯穿全链条,构成产业发展的核心底层支撑。

从上下游供需传导来看,基础层是产业供给底座,算力、数据、底层深度学习框架直接决定了技术层的能力上限——高端AI芯片的性能、算力集群的规模,直接影响大模型的训练效率与迭代速度;框架的成熟度,决定了模型开发的门槛与适配性。技术层是产业核心枢纽,承担「能力封装」的核心作用,将底层算力与数据能力转化为可调用的模型与通用技术,向下适配底层硬件,向上为应用层提供开箱即用的AI能力,是连接基础层与应用层的唯一桥梁。应用层是需求终端与价值源头,千行百业的落地需求反向拉动上游技术迭代与基础层研发,场景产生的海量合规数据又回流至技术层,完成模型持续优化,形成「需求-研发-落地-数据反哺」的正向循环。

从价值分配来看,产业链呈现明显的结构性分化。基础层占据产业链核心利润池,尤其是高端算力环节,具备强壁垒、高议价权的特征,是当前产业链确定性最高的盈利环节。技术层整体处于高投入、盈利模式探索期,尤其是通用大模型赛道,研发投入巨大,多数企业尚未实现规模化盈利,商业化变现能力成为企业生存的核心关键。应用层市场分化显著,具备明确场景、可实现降本增效的垂直应用已实现稳定盈利,纯概念、无落地场景的应用快速被市场淘汰,预计2030年其价值占比将提升至产业链40%以上。

从生态竞合关系来看,行业竞争已从单点技术比拼转向全栈生态博弈。华为、百度、阿里、字节等头部巨头构建「算力芯片-深度学习框架-通用大模型-行业解决方案-终端应用」的全栈闭环,形成生态壁垒,通过开源合作吸引中小厂商融入自身体系。大量中小企业放弃全栈布局,聚焦细分赛道,依托行业know-how与技术优势融入头部生态,最终形成「头部生态主导+细分专精企业共生」的产业格局。

AI产业链各环节细分竞争格局

(一)基础层:国产替代核心战场,算力赛道头部高度集中

基础层是中国AI产业的攻坚重点,也是政策扶持的核心赛道,2025年国内算力产业市场规模突破2.2万亿元,近三年复合增速超35%,整体呈现「高端环节攻坚突破,中低端环节规模化替代」的格局。

算力硬件是竞争核心焦点,AI芯片市场已从英伟达一家独大,转向「国产龙头快速崛起,多厂商差异化突围」。2025年华为昇腾占据国内AI芯片市场40%的份额,预计2026年将提升至50%,成为国产算力的绝对龙头;海光信息、寒武纪、壁仞科技等第二梯队厂商,分别在通用计算、云端推理、边缘计算等细分赛道实现突破,2025年国产AI芯片整体国产化率已提升至40%。AI服务器市场高度集中,浪潮信息、新华三、华为、中科曙光稳居国内前四,合计占据80%以上的市场份额,竞争焦点集中在液冷节能技术、智算集群建设与全栈国产化适配。算力基础设施方面,依托「东数西算」工程,国内建成全球第二大算力网络,三大运营商占据国内数据中心市场半壁江山,智算中心成为建设热点,竞争核心从「算力规模」转向「算力调度能力与普惠供给」。

底层软件与数据服务领域,海外PyTorch、TensorFlow仍占据全球主流市场,但国产框架实现跨越式突破,形成百度飞桨、华为MindSpore双龙头格局,其中飞桨开发者规模超800万,已适配国内90%以上的大模型,成为国内应用最广的国产框架。数据服务市场格局高度分散,海天瑞声等专业数据服务商与互联网巨头同步布局,大量中小厂商聚焦细分场景数据标注业务,市场竞争趋于白热化,核心竞争点集中在高质量合规数据集建设与数据流通合规性。

(二)技术层:大模型成核心赛道,商业化决胜行业洗牌

技术层是AI产业的能力中枢,当前已从「百模大战」的野蛮生长,转向「能力比拼+商业化落地」的理性竞争,也是资本关注度最高的赛道。

通用大模型赛道已完成第一轮洗牌,具备持续研发实力的厂商从超200家缩减至不足10家,形成清晰的梯队格局。第一梯队为百度文心、阿里通义、腾讯混元、华为盘古、字节豆包等大厂生态派,凭借稳健的财务底盘、海量场景数据与成熟的To B/To C生态稳居行业头部,这类企业虽大模型业务仍处于持续投入期,例如百度智能云部门在大模型上的研发支出持续增长,正通过企业云服务和文心一言付费接口探索变现,但可依托核心业务现金流支撑长期研发,是行业的绝对主导者。第二梯队为科大讯飞星火、智谱AI、百川智能等独角兽新锐派,其中智谱AI、百川智能等企业估值均已突破200亿元人民币,2023年以来,国内大模型赛道发生风险投资事件超百起,累计投资总额达数百亿元人民币,资本持续向头部优质企业集中。据行业预测,到2028年中国大模型产业规模可达1179亿元,年增速远高于全球平均水平。

当前行业核心痛点仍是商业化变现,普遍面临企业客户付费意愿不高、盈利周期较长的问题,能否实现规模化盈利,成为企业穿越行业洗牌周期的核心关键。垂直行业大模型已成为竞争主战场,相比通用大模型更易实现落地变现,科大讯飞在教育、医疗领域占据绝对优势,华为盘古深耕工业场景,百度文心在政务、金融领域落地领先,行业know-how与场景数据积累成为核心竞争壁垒。细分通用技术领域格局基本固化,语音识别赛道科大讯飞占据国内70%以上的市场份额,计算机视觉赛道海康威视、商汤科技等企业稳居头部,在安防、工业检测场景市占率全球领先。

(三)应用层:全场景覆盖领跑全球,落地规模持续扩容

应用层是中国AI产业链的核心优势赛道,依托全球最完整的工业体系、超大规模内需市场与海量场景资源,实现了「人工智能+」全场景覆盖,落地速度与规模化程度全球领先,2025年中国AI核心产业规模突破1.2万亿元,同比增长近30%。

产业级To B应用是AI落地的核心主战场,政策端「人工智能+」行动持续深化,推动AI从局部试点向全行业全域渗透。智能制造是落地规模最大的赛道,工业大模型迎来爆发期,华为、海尔等龙头企业在AI质检、预测性维护等场景实现规模化落地,带动生产效率平均提升20%以上;金融、政务赛道商业化成熟度最高,头部厂商凭借技术与落地案例形成强壁垒,AI已渗透至业务全流程;医疗、交通、能源等赛道,AI加速向核心业务环节渗透,商业化进程全面提速。

消费级To C应用用户规模持续爆发,2025年我国生成式人工智能用户规模达5.15亿人,国产大模型用户首选率超90%。字节豆包、百度文心一言等产品,依托自身内容、搜索生态快速抢占用户心智,其中字节豆包C端用户超8亿,成为国内日活最高的AI应用。AI手机、AI PC、AI眼镜等智能终端快速普及,端侧AI成为新的竞争热点,内容创作、学习辅助等场景的AI应用已实现全民级渗透。

中国AI产业整体呈现四大核心竞争特征:一是全栈布局与垂直深耕并行,头部企业构建全栈生态壁垒,中小厂商聚焦细分赛道走专精特新路线;二是国产替代与全球化竞争同步推进,基础层核心环节加速自主可控,头部厂商同步出海抢占新兴市场;三是政策驱动与市场需求双轮拉动,政策扶持与千行百业的数字化需求形成合力,推动产业高速发展;四是行业洗牌加速,马太效应凸显,市场份额持续向头部企业集中,缺乏核心壁垒的企业将逐步被淘汰。

当前行业发展机遇与挑战并存。核心机遇在于,政策红利持续释放,「十五五」规划将AI作为核心发展方向;全球最大的应用市场与最丰富的产业场景,为技术落地提供了得天独厚的土壤;数据要素市场化改革持续深化,将进一步释放数据价值;国产替代进程加速,产业链安全韧性不断增强。核心挑战在于,高端AI芯片等核心技术「卡脖子」问题仍未完全解决,基础理论与原创算法创新不足,高端人才缺口较大;大模型等赛道规模化盈利路径尚未完全跑通,商业化落地仍存瓶颈;AI伦理、数据安全等合规监管体系仍需持续完善。

对于行业与投资者而言,AI赛道蕴含长期发展机遇,布局需聚焦核心壁垒,重点关注具备全栈生态能力、技术领先、现金流稳健的行业龙头,以及在垂直细分赛道具备核心技术、明确落地场景的专精企业,核心需关注企业的技术领先性、场景落地能力与商业化变现能力。伴随行业洗牌完成,市场将完成优胜劣汰,最终有望跑出一批具备持续创新能力与全球竞争力的行业领军企业。

人工智能作为新一轮科技革命和产业变革的核心驱动力,已从技术探索期全面进入产业落地的关键阶段,成为全球各国战略竞争的核心赛道与新质生产力的核心引擎。当前,全球AI产业呈现“技术迭代加速、应用深度渗透、生态闭环构建、监管同步完善”的发展态势,长期成长空间确定性极强,但同时也面临核心技术瓶颈、商业化落地难、算力与能源约束、合规伦理风险等多重挑战。

人工智能产业的核心发展前景

(一)市场规模持续高增,长期成长空间具备强确定性

AI产业已成为全球增长最快的科技赛道之一,市场规模持续扩容,增长动力从资本驱动转向技术落地与需求拉动双轮驱动。全球层面,2025年AI市场规模突破7500亿美元,预计2030年将超过2万亿美元,年复合增长率保持在20%以上;中国市场增速显著高于全球平均水平,2025年AI核心产业规模突破1.2万亿元,企业数量超6000家,近三年复合增长率超30%,预计2028年仅大模型核心产业规模便可达1179亿元,带动相关产业规模超10万亿元 。

随着AI从消费端向产业端全场景渗透,企业级市场将成为核心增长极。当前全球企业AI渗透率不足20%,中国制造业AI渗透率仅35%,医疗、金融、能源等核心行业的AI应用仍处于规模化落地初期,海量的降本增效需求将持续释放,为产业增长提供长期支撑。

(二)技术迭代持续突破,能力边界与普惠性不断提升

AI技术已从“拼参数规模”的野蛮生长,转向“拼效率、拼可靠性、拼落地能力”的理性进化,技术突破持续拓宽应用边界。一方面,大模型技术实现跨越式发展,从单一语言理解转向多模态融合、从通用能力转向垂直场景适配,推理单位Token成本在过去3年下降超99%,技术普惠性大幅提升 ;国内企业已走出差异化路线,聚焦轻量化模型、高效架构优化,在推理效率、长文本处理、中文理解等领域形成独特优势,逐步缩小与全球顶尖水平的差距。

另一方面,AI技术的应用边界持续突破,从“能说会道”向“可靠做事”升级,具身智能、端侧AI、AI智能体等技术快速成熟,推动AI从辅助工具向自主执行系统进化;AI for Science成为新的增长极,在生物医药研发、新材料设计、气候模拟、量子计算等前沿领域实现重大突破,大幅缩短科研周期,成为基础科学研究的核心工具,打开了产业发展的长期想象空间。

(三)全产业深度渗透,商业化落地进入爆发兑现期

2026年被业内称为AI商业化兑现元年,产业发展已从“百模大战”的技术竞赛,转向“场景落地”的价值比拼,AI+千行百业的商业化闭环加速形成。消费端,截至2025年6月,我国生成式AI用户规模达5.15亿人,普及率超36%,AI助手、内容创作、智能终端等应用实现全民级渗透,头部C端产品日活用户超亿级,AI手机、AI PC、AI眼镜等智能终端快速普及,端侧AI成为消费电子产业的核心增长动力。

产业端,“人工智能+”行动持续深化,AI从表层服务向行业核心业务环节渗透。智能制造领域,AI质检、预测性维护、智能排产等应用实现规模化落地,带动生产效率平均提升20%以上,2026年工业大模型迎来全面爆发;金融领域,智能风控、智能投研、合规审计等应用已渗透至业务全流程;医疗领域,AI辅助诊断、药物研发等应用逐步纳入医保采购体系,商业化进程全面提速;政务、交通、能源等行业的AI应用,已形成一批可复制的标杆案例,规模化复制的条件已经成熟。

(四)政策红利持续释放,产业发展环境持续优化

AI已成为全球主要国家的核心战略布局方向,政策扶持与规范引导同步推进,为产业健康发展提供了坚实支撑。中国层面,AI被列为新质生产力的核心赛道,从中央到地方出台了一系列扶持政策,“人工智能+”行动、东数西算工程、数据要素市场化改革等持续深化,在算力基础设施建设、核心技术攻关、应用场景开放、人才培养等方面提供全方位支持,形成了全球最完善的AI产业政策体系。

全球层面,尽管各国监管趋严,但均同步加大对AI技术创新的扶持力度,欧盟、美国、日韩等均出台专项政策,加大对AI基础研究、人才培养、产业落地的资金投入,全球AI产业的创新生态持续完善,技术协同与产业合作不断深化,为产业全球化发展提供了广阔空间。

(五)产业链生态持续完善,国产替代迎来黄金机遇

全球AI产业链已形成完整的三层闭环架构,产业协同持续深化,生态化竞争成为行业核心趋势。中国AI产业链已实现从基础层、技术层到应用层的全链条覆盖,在海外技术管制持续加码的背景下,自主可控成为产业发展的核心主线,国产替代迎来黄金发展期。

基础层领域,国产AI芯片实现跨越式突破,华为昇腾占据国内AI芯片市场40%的份额,预计2026年将提升至50%,海光信息、寒武纪、壁仞科技等企业在细分赛道实现突破,2025年国产AI芯片整体国产化率已提升至40%;百度飞桨、华为MindSpore两大国产深度学习框架,已适配国内90%以上的大模型,开发者规模持续增长,打破了海外框架的垄断格局。技术层与应用层,国内企业已形成差异化竞争优势,在中文大模型、计算机视觉、语音识别等领域达到全球顶尖水平,全产业链的自主可控能力持续增强,为产业长期安全发展筑牢了根基。

人工智能产业面临的核心挑战

(一)核心技术仍存短板,高端环节面临“卡脖子”风险

尽管国内AI技术实现快速追赶,但核心技术与基础研究仍存在明显短板,是制约产业长期发展的核心瓶颈。一方面,高端硬件环节对外依赖度依然较高,7nm以下先进制程的AI芯片、EDA工具、高端光刻机等核心产品,仍与全球顶尖水平存在较大差距,受海外出口管制持续加码的影响,高端训练芯片供给稳定性不足,迟滞了国内企业的技术迭代进程。

另一方面,AI基础理论与原创算法创新不足,当前国内大模型技术多基于现有架构优化,原创性突破较少;主流大模型在复杂逻辑推理、因果判断、专业场景适配等方面仍存在明显短板,复杂任务错误率仍高达35%以上,模型幻觉问题突出,在医疗诊断、工业质检等需99.9%以上准确率的高风险场景,难以满足业务要求。同时,高质量数据集供给严重不足,全球通用大模型训练集中,中文语料占比仅1.3%,行业专业语料缺口尤为明显,数据孤岛、数据流通机制缺失等问题,进一步制约了模型的持续优化迭代。

(二)商业化落地仍存瓶颈,规模化盈利路径尚未完全跑通

商业化变现能力是当前AI产业面临的最核心挑战,多数企业仍处于“高投入、低回报”的困境,可持续的商业闭环尚未完全形成。一方面,大模型赛道具有研发投入巨大、盈利周期长的特征,百度、阿里等巨头的大模型业务仍处于持续投入期,多数初创企业尚未实现盈利;企业级市场面临客户付费意愿不足、定制化成本高企的痛点,当前AI落地多依赖“API调用+定制服务”的模式,单个项目需投入大量人力进行开发调优,但客户付费能力难以覆盖成本,且难以沉淀为可复用的标准化产品,无法形成规模效应 。

另一方面,行业同质化竞争严重,“百模大战”后,国内已发布的大模型超200个,但多数模型在功能、架构、应用场景上高度趋同,缺乏核心技术壁垒与差异化优势,引发行业价格战,进一步压缩了企业的盈利空间。据调研,仅15%的企业能明确证明AI应用对企业利润的提升,不足三分之一的企业能将AI价值锚定至财务报表,大量AI应用停留在试点阶段,无法实现规模化复制与商业化变现。2026年行业将进入洗牌期,无法实现盈利的企业将面临被市场淘汰的风险。

(三)算力供给与能源约束,成为产业发展的物理天花板

AI产业的高速发展,带来了指数级增长的算力需求,算力供给不足与能源消耗高企,已成为制约产业发展的硬约束。全球AI算力需求年增长率达120%,预计2026年将较2023年增长10倍,中国AI算力缺口达30%,高端AI芯片供给持续紧张,算力集群排期周期长,严重制约了模型训练与迭代效率。同时,算力基础设施存在供需失衡的问题,东数西算工程的效能尚未完全释放,算力调度能力不足,算力利用率普遍偏低,进一步加剧了供需矛盾。

能源消耗问题更为突出,AI数据中心已成为“能源巨兽”,国际能源署报告显示,2026年全球数据中心电力消耗将达到945太瓦时,较2022年翻一番,增量相当于德国全年的用电量;单一AI训练集群的功耗已迈向吉瓦级别,在全球主要算力枢纽,获得吉瓦级电力接入许可需等待3-5年,电力供给已成为AI算力扩张的核心物理瓶颈。同时,高能耗带来的碳排放问题,也与全球低碳发展趋势形成冲突,绿色算力转型迫在眉睫。

(四)全球监管趋严,合规成本与伦理风险持续攀升

全球AI治理已进入强监管时代,合规要求持续升级,给企业带来了显著的成本压力与经营风险。欧盟《人工智能法案》已全面生效,将通用AI系统列为高风险领域,要求企业提供完整训练数据清单、开展第三方审计、设立AI责任保险;中国出台了《生成式AI服务管理暂行办法》,明确了内容安全、数据合规、算法备案等要求;美国也通过反垄断、数据隐私等法规,加强对AI企业的监管。

据麦肯锡调研,一家中型AI企业为满足欧美中三地监管要求,每年需投入超500万美元用于法务、审计与系统改造,占总营收的15%-20%,合规成本已成为初创企业的重要经营压力。同时,AI伦理风险日益凸显,算法偏见、决策黑箱、数据隐私泄露、知识产权侵权等问题频发,AI生成的低质量“垃圾内容”已充斥互联网,虚假信息、深度伪造等技术滥用风险,给社会治理带来了新的挑战;AI智能体的自主决策,也引发了责任归属、职业替代等伦理争议,如何在创新与监管之间找到平衡,是全球AI产业面临的共同难题。

(五)高端人才缺口巨大,创新能力支撑不足

AI产业的核心竞争是人才的竞争,当前全球AI高端人才缺口持续扩大,已成为制约产业创新发展的重要瓶颈。据统计,全球AI高层次人才30%集中在美国,中国AI顶尖算法人才、跨学科复合型人才缺口超百万,尤其是既懂AI技术、又懂行业业务、兼具合规与伦理认知的复合型人才严重短缺。

同时,国内AI人才培养体系与产业发展需求脱节,高校人才培养偏重于理论教学,企业所需的工程化、场景化人才供给不足;全球AI人才竞争日趋激烈,欧美企业凭借薪资、科研环境等优势,持续吸引全球顶尖人才,进一步加剧了国内的人才缺口。人才供给不足,直接导致国内AI基础理论创新、原创算法研发能力薄弱,难以支撑产业的长期高质量发展。

总体而言,人工智能产业的长期发展前景具备极强的确定性,作为驱动新一轮产业变革的核心技术,AI将全面渗透至经济社会的各个领域,重构生产方式与商业模式,成为全球经济增长的核心引擎。当前产业发展已从技术狂热转向务实落地,核心矛盾已从“能不能做”转向“能不能用好、能不能盈利”,行业进入优胜劣汰的洗牌期。

面对机遇与挑战,未来AI产业的发展将呈现三大核心趋势:一是技术创新从“规模至上”转向“效率优先”,聚焦轻量化、低能耗、高可靠性的技术路线,在核心技术领域实现原创性突破;二是产业发展从“技术驱动”转向“价值驱动”,商业化落地成为核心竞争焦点,能真正实现降本增效、形成可持续商业闭环的企业将脱颖而出;三是产业生态从“单点竞争”转向“全栈协同”,自主可控的产业链生态成为核心竞争力,同时全球AI治理体系将逐步完善,实现创新发展与安全规范的双向平衡。

对于行业参与者而言,唯有聚焦核心技术创新、深耕垂直场景、筑牢合规底线,才能在行业洗牌中占据先机;对于产业发展而言,需要持续完善政策扶持体系、加强基础研究与人才培养、健全数据要素流通机制,推动AI产业实现高质量、可持续发展,真正释放技术的长期价值。

参考资料:

1. 2026:人工智能(AI)发展的分水岭——技术、治理与地缘竞争的交叉点

https://www.cfr.org/articles/how-2026-could-decide-future-artificial-intelligence

2. 微软2026年AI七大趋势报告

https://news.microsoft.com/source/features/ai/whats-next-in-ai-7-trends-to-watch-in-2026/

3. 2026年人工智能产业分析报告

http://m.toutiao.com/group/7600035642130629160/

4. 展望全球人工智能2026年演进新局

https://big5.news.cn/gate/big5/www.xinhuanet.com/tech/20260126/05174e5018164e8b86379019a4b43441/c.html

5. 2026年AI八大趋势深度展望

https://www.iesdouyin.com/share/video/7578489146218692857

6. 2026年AI趋势深度研究报告

https://blog.csdn.net/wwj_748/article/details/156867765

7. 人工智能发展现状与未来趋势全景深度报告2025

https://m.book118.com/html/2025/1227/6130033003012035.shtm

8. 斯坦福《2025年人工智能指数报告》

https://hub.baai.ac.cn/view/44811